Dons de charité

Au-delà du testament : pourquoi la rente adossée à l’assurance-vie est plus avantageuse ?

Le legs par testament est la forme de don planifié la plus connue. Pourtant, saviez-vous qu'il existe une alternative beaucoup plus performante de votre vivant ?

La rente viagère adossée à une assurance vie.

Remplacer un simple don testamentaire par cette stratégie vous permet de maximiser votre impact tout en profitant d'avantages fiscaux immédiats.

Pourquoi remplacer le don testamentaire ?

Un don inscrit dans un testament ne produit ses effets qu'au moment du décès. La fondation ne reçoit l'argent que plus tard, et le reçu fiscal sert uniquement à réduire les impôts de la succession.

En choisissant plutôt la rente adossée à une assurance vie :

- Action immédiate : Vous mettez en place un don entièrement garanti dès aujourd'hui.

- Économies d'impôt de votre vivant : Vous cédez la police d'assurance à la fondation maintenant. Vous obtenez ainsi des reçus de charité annuels pour réduire vos impôts actuels, plutôt que d'attendre la succession.

- Patrimoine intact : Vos héritiers ne reçoivent pas moins, car le don est complètement financé par un produit financier distinct.

Le fonctionnement en termes simples

Cette stratégie remplace le testament par une combinaison de deux outils financiers garantis à vie :

- La rente viagère prescrite : Vous convertissez un capital chez un assureur. Il vous verse un revenu fixe garanti à vie, presque entièrement libre d'impôt.

- L'assurance-vie transférée : Une partie de ce revenu paie la prime d'une assurance-vie dont la fondation est propriétaire. À votre décès, le capital garanti remplace le montant que vous auriez initialement légué par testament.

- Le crédit d'impôt sur la prime d’assurance bonifie votre revenu net.

Trois profils pour remplacer votre legs testamentaire

Chaque donateur peut ajuster cette formule selon ses objectifs financiers actuels :

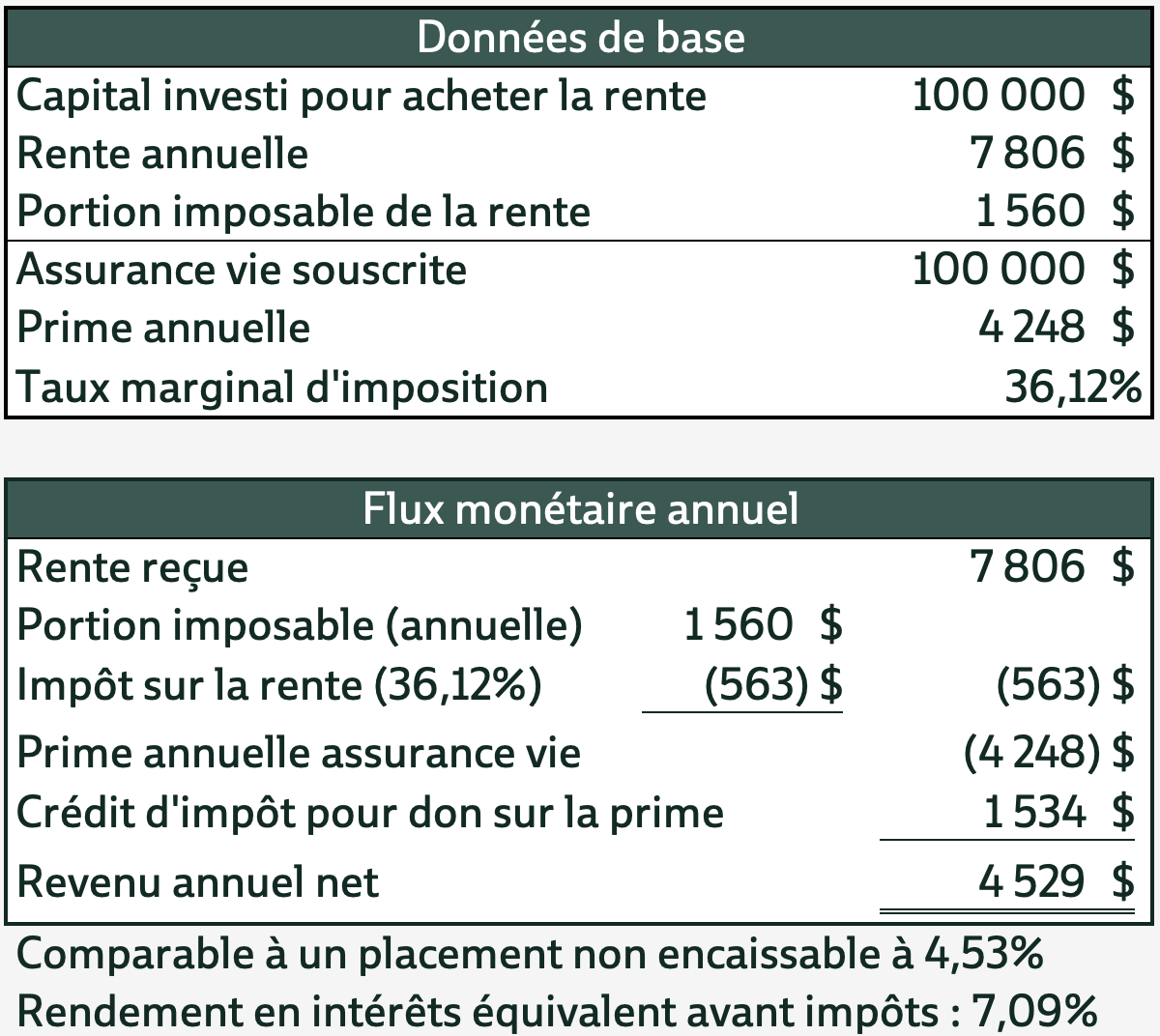

Profil 1 : Donner autant, mais augmenter votre revenu actuel

- L'approche : Au lieu de bloquer des fonds pour le testament, vous les placez dans la rente adossée

- L'avantage : Une fois la prime d'assurance payée pour la fondation, il vous reste un surplus d'argent chaque mois. Votre revenu net disponible augmente de votre vivant.

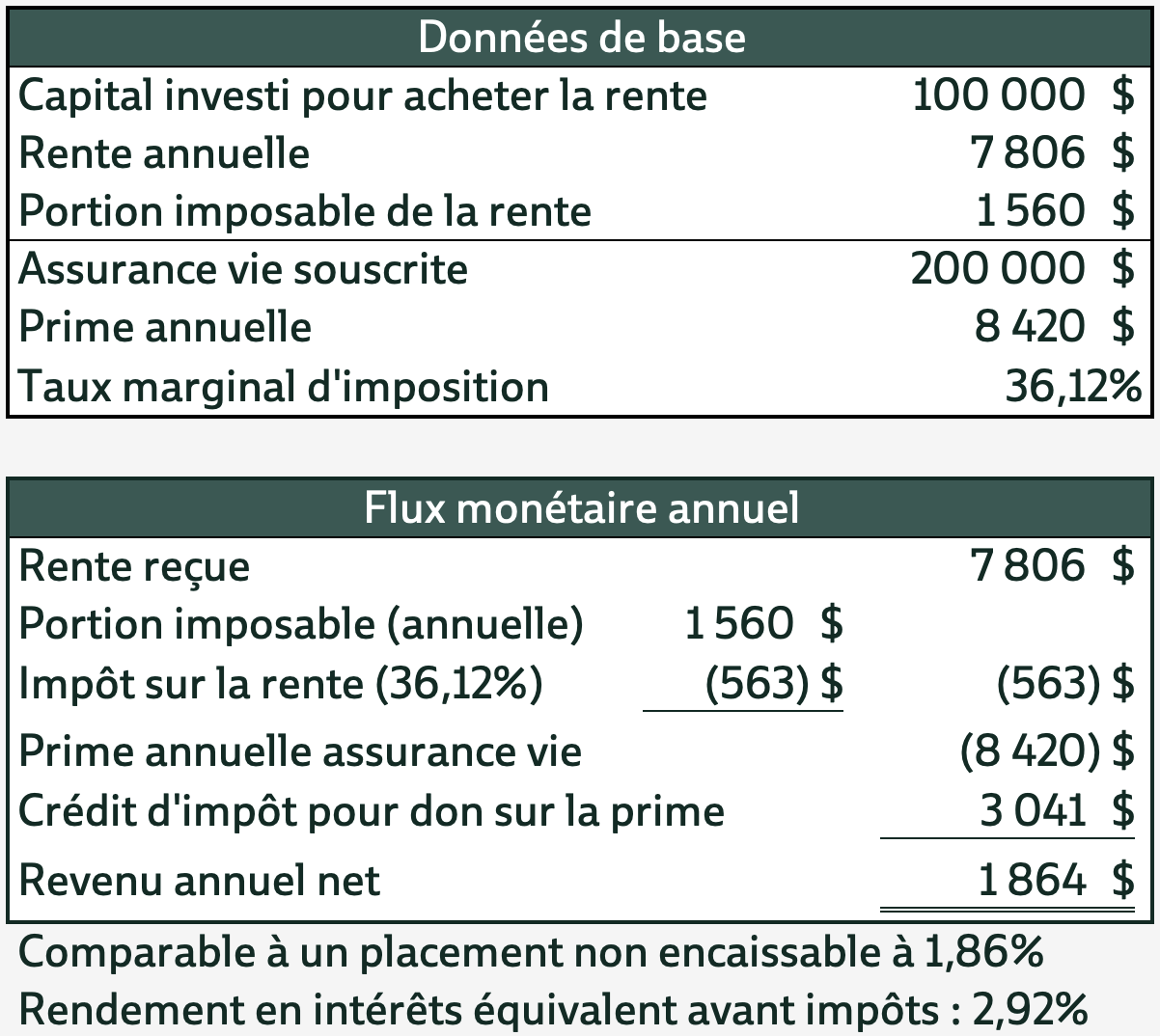

Profil 2 : Conserver votre revenu, mais léguer un don beaucoup plus grand

- L'approche : Vous utilisez le surplus généré par la rente pour souscrire à une assurance vie maximale.

- L'avantage : Votre budget mensuel actuel reste identique à celui d'un don testamentaire classique, mais le montant final versé à la fondation à votre décès devient nettement plus élevé.

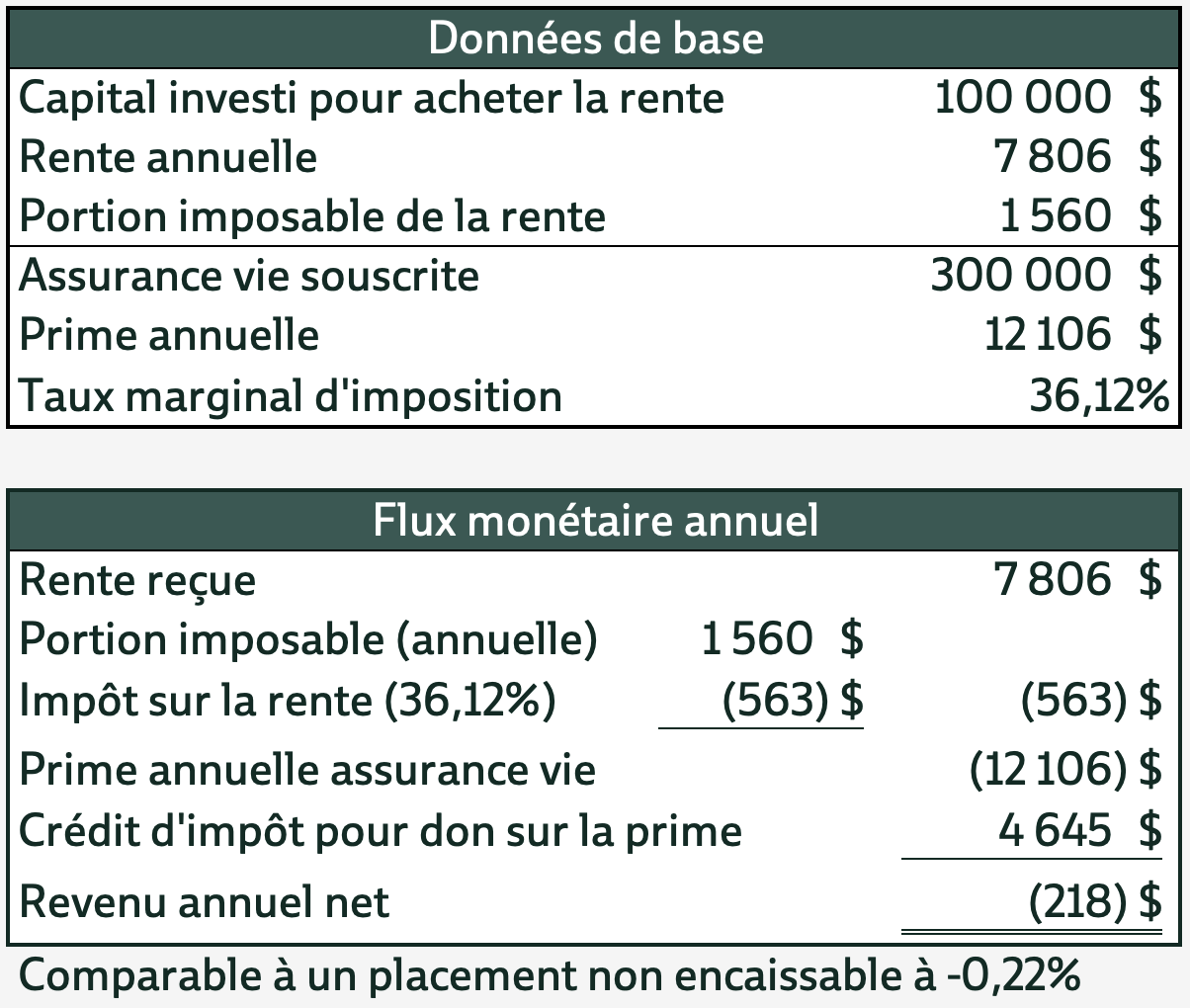

Profil 3 : Transformer un actif imposable en don monumental

- L'approche : Vous n'avez pas besoin des revenus de la rente. Vous réinvestissez la totalité des gains dans la police d'assurance.

- L'avantage : Vous éliminez l'impôt sur un capital dormant pour le transformer de votre vivant en un don d'assurance-vie d'une valeur exceptionnelle.

Une sécurité supérieure au testament

- Primes et capital coulés dans le béton : Aucun risque de marché, tout est garanti à vie.

- Garantie de 5 ans : Si le décès survient prématurément, les versements de la rente continuent à vos bénéficiaires pour un minimum de 60 versements.

- Incontestable : Contrairement à un testament qui peut être contesté ou modifié, la police d'assurance cédée garantit que votre volonté philanthropique sera respectée à 100 %.

Prêt à planifier votre impact dès aujourd'hui ?

Vous pouvez transformer vos objectifs philanthropiques en un héritage concret sans compromettre votre sécurité financière. Notre équipe est là pour vous accompagner, en toute confidentialité, et collaborer avec vos conseillers professionnels (notaire, comptable ou planificateur financier).

Jean-Denis Côté, B.A., A.V.C., Pl. Fin.

Planificateur financier, Conseiller en sécurité financière et Conseiller en assurance et rentes collectives rattaché à Services financiers Planica inc.

Représentant en épargne collective auprès d'Investia services financiers inc.