Plani-Marché Q1 2026

Faits saillants du trimestre

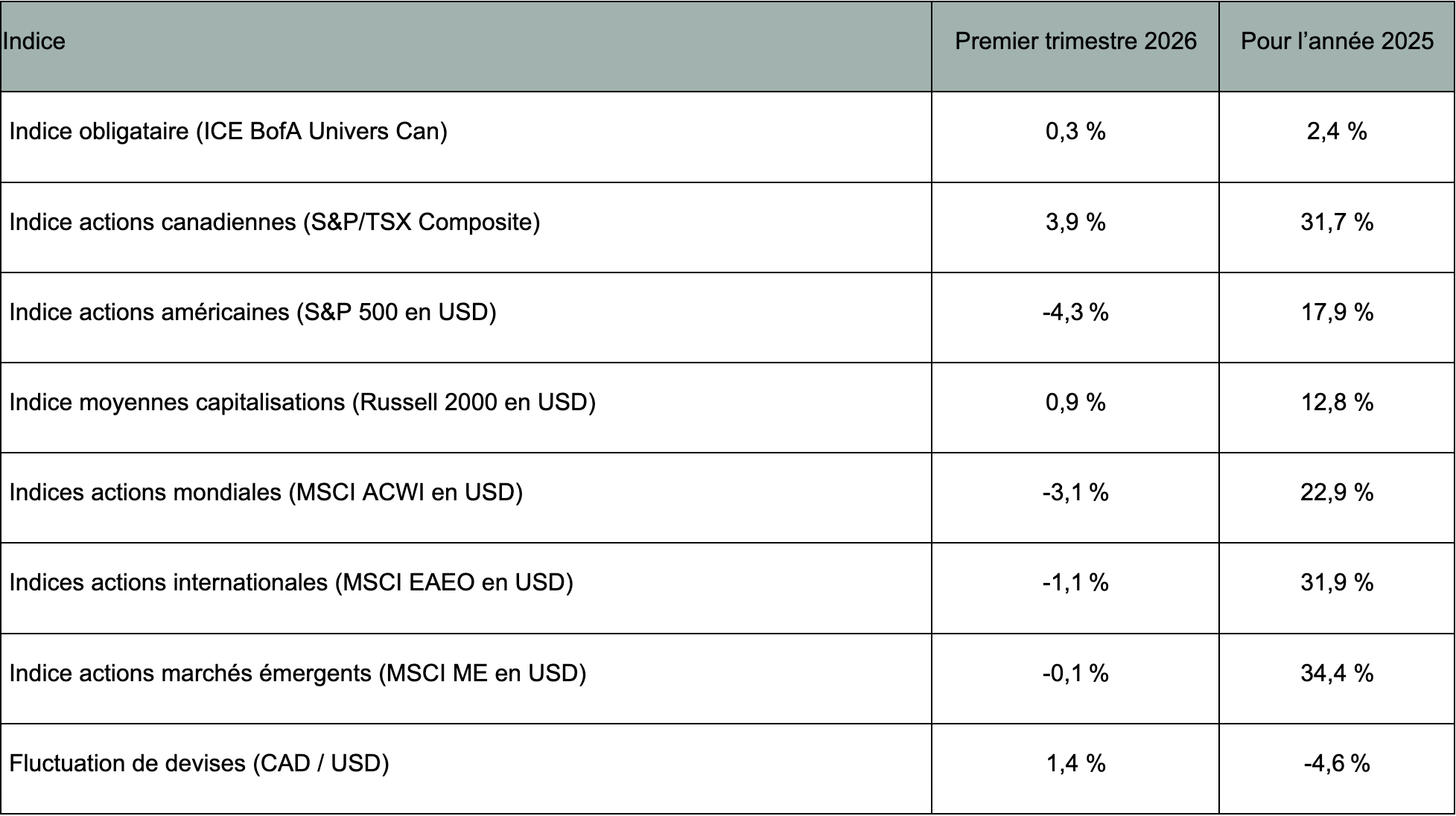

Actions

Le marché boursier canadien s’est de nouveau distingué en surpassant ses principaux homologues. Cette solidité s’explique en grande partie par la contribution du secteur de l’énergie et, encore une fois, des matériaux. Après avoir fortement soutenu les rendements en 2025, l’or a enregistré un gain de 6,9 % sur le trimestre, bien que sa volatilité se soit fortement accrue.

Après plusieurs trimestres dominés par les géants technologiques, le marché américain semble amorcer un changement. Les titres de croissance, particulièrement dans le secteur technologique, ont perdu de leur élan en début d’année. Ceux-ci ont été affectés par des préoccupations entourant la rentabilité des investissements massifs en intelligence artificielle. Les compagnies de valeur se sont vues croître de 1,3 %, alors que les compagnies de croissance ont perdu 8,4 %.

Du côté des marchés boursiers internationaux, malgré les tensions politiques du Moyen-Orient, les marchés émergents ont mieux résisté que les marchés développés. Les marchés développés, notamment l’Europe et le Japon, sont fortement dépendants du pétrole utilisant le détroit d’Ormuz. Du côté des marchés émergents, bien qu’ils soient tout aussi sensibles aux tensions du Moyen-Orient, leur indice était en hausse avant la guerre. En début de trimestre, la course à l’intelligence artificielle soutenait les actions chinoises, coréennes et taïwanaises, propulsant l’indice MSCI EM.

D’un point de vue sectoriel, nous avons assisté à une forte baisse du secteur des logiciels, les marchés craignant que les avancées de l’intelligence artificielle menacent les modèles d’affaires de ces entreprises. Une faiblesse généralisée dans les investissements privés, avec une hausse des fermetures de fonds aux rachats, a également pesé sur les actions de gestionnaires de capital-investissement et de crédit privé.

Obligations

Les marchés obligataires nord-américains ont débuté l’année en hausse, avec des attentes de baisses des taux d’intérêt. Cependant, avec le déclenchement de la guerre en Iran, la hausse du prix du pétrole a fait augmenter les perspectives d’inflation, se répercutant à la hausse sur la courbe des taux. Les obligations terminent le trimestre avec un rendement légèrement positif des deux côtés de la frontière.

Inflation

L’inflation canadienne a reculé comparativement à 2025 pour s’établir à 1,8 % en février, soit son plus bas niveau depuis l’été 2025. Comme les prix avaient augmenté rapidement en février 2025, avec la fin du congé de TPS, on pouvait s’attendre à une croissance des prix plus faible d’une année à l’autre.

L’inflation américaine s’est pour sa part établie à 2,4 %, se maintenant au même niveau qu’en janvier et affichant son plus bas taux depuis mai 2025. Cette stabilité reflète des impacts des tarifs douaniers globalement modérés sur les prix, ainsi qu’un léger rebond du côté de l’énergie.

Cependant, tant au Canada qu'aux États-Unis, ces résultats ne tiennent pas encore compte de l'instabilité de fin février au Moyen-Orient, qui a déjà provoqué un bond des tarifs énergétiques.

Taux d’intérêt

La Banque du Canada a maintenu son taux directeur à 2,25 % lors de la rencontre de mars. L’incertitude géopolitique continue d’alimenter les risques pour l’économie, tout en exerçant une pression à la hausse sur l’inflation, notamment via les prix du pétrole. Dans ce contexte, la banque centrale fait preuve de prudence et maintient son taux directeur.

Du côté des États-Unis, la Réserve fédérale a également maintenu son taux directeur dans une fourchette de 3,5 % à 3,75 % pour une deuxième rencontre consécutive. L’économie américaine demeure résiliente, mais les tensions géopolitiques incitent les autorités à rester prudentes.

Dans ce contexte, le consensus économique anticipe beaucoup moins de baisses de taux d’intérêt durant l’année en Amérique du Nord, et on envisage même des hausses de taux selon l’évolution de l’inflation.

Devises

Au cours du trimestre, le dollar américain s’est apprécié de 1,4 % face au dollar canadien. Il s’est globalement apprécié face aux grandes devises mondiales.

Indices de référence – Rendement au T4 2025

Perspectives économiques

États-Unis

Au cours du trimestre, la Cour suprême américaine a déclaré illégaux les tarifs imposés en avril 2025. Le président a rétorqué avec des tarifs temporaires, en quête d’un processus légal pour implanter de nouveaux tarifs permanents. Sur le plan géopolitique, le trimestre a également été marqué par l’intervention militaire israélo-américaine en Iran, entraînant une quasi-fermeture du détroit d’Ormuz. Cette fermeture a eu un impact direct sur les marchés de l’énergie, alors qu’environ 20 % de la consommation mondiale de pétrole transite par cette voie stratégique. Cette fermeture a provoqué une augmentation du prix du baril de pétrole Brent de 63 % en mars, la plus grande augmentation mensuelle des quatre dernières décennies. Par conséquent, on peut s’attendre à des impacts à la hausse sur l’inflation et à la baisse sur la croissance économique à l’échelle mondiale, malgré la volonté apparente du président Trump de mettre fin aux hostilités rapidement.

Canada

L’économie canadienne a légèrement progressé en début d’année, avec une hausse de 0,1 % du PIB. Cette amélioration demeure toutefois inégale, certains secteurs, comme les ressources naturelles et la construction, soutenant davantage la croissance, tandis que le secteur manufacturier continue d’évoluer dans un environnement plus difficile. Comme pays exportateur de pétrole, le Canada a vu son économie et ses marchés boursiers moins affectés par la guerre en Iran et la forte hausse du prix du pétrole. Une continuation de la performance des matières premières serait favorable à l’économie canadienne et à l’indice S&P/TSX.

International

Au niveau international, l’environnement économique demeure marqué par un niveau d’incertitude élevé, alimenté par des tensions géopolitiques persistantes au Moyen-Orient et leurs répercussions sur l’économie mondiale. Dans les économies développées comme l’Europe et le Japon, la croissance montre des signes de ralentissement alors que la hausse du prix du pétrole a ravivé certaines craintes inflationnistes, compliquant les perspectives pour les taux d'intérêt. En Chine, la croissance reste modérée, freinée par une demande intérieure plus faible et un ralentissement des exportations. Malgré cela, les escomptes d’évaluation des actions internationales pourraient soutenir leur performance et poursuivre la tendance de 2025.

Le premier trimestre de 2026 a vu un ralentissement de l’activité dans certains secteurs, dans un contexte géopolitique agité à l’échelle mondiale. Malgré cet environnement plus volatil à court terme, nous demeurons attentifs aux développements économiques et conservons une perspective positive à long terme.

Comme toujours, nous demeurons disponibles pour discuter de votre situation personnelle, répondre à vos questions ou ajuster votre stratégie d’investissement au besoin.

Les commentaires contenus dans le présent document constituent une discussion générale de certaines questions, qui ne sont donnés qu’à titre d’information et ne doivent pas être considérés comme des conseils fiscaux ou juridiques. Veuillez obtenir un avis professionnel indépendant, dans le contexte de votre situation particulière. Cette infolettre a été écrite, conçue et produite par Planica Services Financiers inc. et ne reflète pas nécessairement l’opinion d’Investia Services financiers inc.

Les fonds communs de placement, les produits du marché dispensé et les fonds négociés en bourse autorisés sont offerts par l’intermédiaire d’Investia Services financiers inc. Les placements dans des fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire attentivement l’aperçu du fonds ou le prospectus avant de faire un placement. Les placements dans des fonds communs de placement, les produits du marché dispensé et les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue souvent et leur rendement passé n’est pas indicatif de leur rendement futur.