Plani-Marché Q2 2025

Alors que nous clôturons le second trimestre de 2025, nous sommes ravis de vous présenter une analyse des principales tendances du marché. Notre objectif : vous offrir une vision éclairée de l’actualité financière afin de vous aider à naviguer avec confiance dans l’environnement d’investissement actuel.

Faits saillants du trimestre

Actions

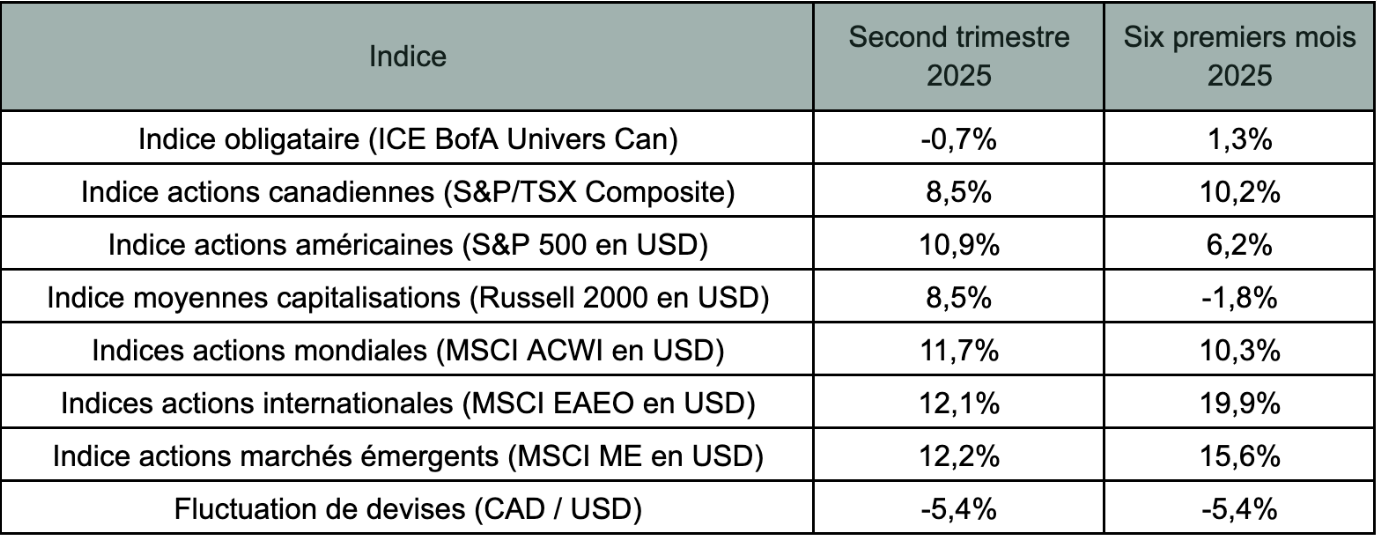

Après un début volatil dû aux politiques commerciales américaines, les marchés boursiers se sont ravivés pour conclure le trimestre en territoire positif. Le S&P/TSX a fini le second trimestre en hausse, notamment grâce au secteur financier, aux technologies et à la consommation discrétionnaire.

Malgré que les tarifs douaniers implantés par l’administration Trump suscitent encore beaucoup d'incertitudes sur les marchés, on remarque une progression marquée aux États-Unis, notamment dans le secteur technologique. En effet, le S&P 500 ainsi que le Nasdaq ont également terminé le trimestre près de leurs sommets historiques.

Les marchés internationaux, surtout en Europe et en Asie émergente, surpassent les indices nord-américains grâce à des politiques fiscales et monétaires plus souples. En juin, malgré les tensions entre Israël et l’Iran, les interventions et des accords de cessez-le-feu ont apaisé les investisseurs.

Obligations

Au Canada, le marché obligataire a terminé en légère baisse. Cette diminution est due à une progression des taux d’intérêt long terme, soutenus par des inquiétudes persistantes quant à la santé économique du pays.

Aux États-Unis, malgré une volatilité accrue en avril, la résilience économique laisse présager des baisses de taux au courant de l’année. Les taux longs ont largement reculé avant de remonter légèrement en juin, ce qui a permis aux obligations de dégager un rendement trimestriel positif.

Inflation

On constate un ralentissement de l’inflation par rapport au premier trimestre, la croissance des prix à la consommation diminuant à 1,7% en glissement annuel. Cette amélioration est due en grande partie à la baisse du prix de l’énergie, notamment grâce à l’abolition de la taxe carbone par le gouvernement fédéral. Les coûts du logement, particulièrement les loyers, demeurent élevés.

L’inflation américaine est d’environ de 2,4 %, une légère hausse depuis le premier trimestre. Cette progression est causée par la pression sur les prix des matières premières, d’un marché du travail tendu avec des salaires en hausse, ainsi que de l’augmentation du coût du logement.

Taux d'intérêt

Au cours du deuxième trimestre 2025, la Banque du Canada a maintenu son taux directeur à 2,75 % lors de ses deux annonces, les 16 avril et 4 juin. Cette décision vise à soutenir l'économie canadienne face à des pressions inflationnistes et à des incertitudes économiques mondiales.

Du côté des États-Unis, avec la même vision de prudence face à l’incertitude, la Réserve fédérale a également maintenu son taux cible à 4,50 %.

Devises

Le dollar canadien s’est grandement apprécié face au dollar américain durant le trimestre, soit de 5,4% au cours des trois derniers mois. Cela est notamment dû à l’incertitude face aux États-Unis. Il s’est toutefois légèrement déprécié face à l’euro et il est resté assez stable face à la majorité des autres devises mondiales.

Indices de référence – Rendement au T2 2025

Perspectives économiques

États-Unis

Au deuxième trimestre 2025, l’économie américaine à fait face à une croissance aux alentours de 3,4%, pénalisée par les incertitudes liées aux tarifs commerciaux et aux tensions géopolitiques. L’inflation reste élevée, ce qui pousse la Réserve fédérale à maintenir une politique monétaire prudente sans baisse immédiate des taux, malgré les pressions politiques, notamment de Donald Trump, en faveur d’un assouplissement rapide. Le marché du travail montre des signes d’accélération. En effet, le taux de chômage a diminué à 4,1% en juin dernier. Ces nouvelles ont incité la Fed à privilégier la stabilité avant toute détente monétaire, approche qu’elle maintient depuis décembre dernier.

Canada

Au deuxième trimestre 2025, l’économie canadienne a ralenti avec une contraction du PIB, principalement en raison de l’incertitude liée aux tarifs américains qui ont pesé sur le secteur manufacturier. L’inflation reste modérée autour de 1,7 %, ce qui pousse la Banque du Canada à maintenir son taux directeur sans écarter d’éventuelles baisses futures. Le S&P/TSX Composite a pour sa part connu une intéressante remontée, après avoir chuté en raison de l’incertitude économique. L’attention des investisseurs est rivée sur les négociations commerciales avec les États-Unis.

International

Du côté des marchés mondiaux, les tensions géopolitiques majeures et les mesures commerciales restrictives ont créé beaucoup d’incertitudes dans les marchés et les chaînes d’approvisionnement. Les conflits persistants au Moyen-Orient ont ralenti l’investissement étranger. Par ailleurs, la guerre commerciale entre les États-Unis et leurs partenaires, marquée par le maintien des tarifs sur l’acier et l’aluminium, a continué de peser sur le secteur manufacturier et les échanges commerciaux mondiaux. Malgré ce contexte incertain, l’indice MSCI EAFE a enregistré une performance robuste au deuxième trimestre. Cette progression s’explique en grande partie par les politiques fiscales stimulantes mises en œuvre en Europe et en Asie, ainsi que par des valorisations attractives des actions internationales.

Le deuxième trimestre 2025 a confirmé un contexte mondial marqué par une incertitude économique élevée et des tensions géopolitiques persistantes. Une volatilité accrue pourrait persister à court terme, mais nous demeurons confiants que les marchés finiront par se stabiliser. Le Canada a démontré une certaine résilience, notamment grâce à un marché de l’emploi encore solide et une politique monétaire prudente. L’environnement actuel exige de rester discipliné et aligné sur ses objectifs à long terme, tout en demeurant agile face aux nouvelles données économiques.

Comme toujours, nous restons disponibles pour discuter de votre situation personnelle, répondre à vos questions ou ajuster votre stratégie d’investissement au besoin.

Les commentaires contenus dans le présent document constituent une discussion générale de certaines questions, qui ne sont données qu’à titre d’information et ne doivent pas être considérés comme des conseils fiscaux ou juridiques. Veuillez obtenir un avis professionnel indépendant, dans le contexte de votre situation particulière. Cette infolettre a été écrite, conçue et produite par Planica Services Financiers inc. et ne reflète pas nécessairement l’opinion d’Investia Services financiers inc.

Les fonds communs de placement, les produits du marché dispensé et les fonds négociés en bourse autorisés sont offerts par l’intermédiaire d’Investia Services financiers inc. Les placements dans des fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire attentivement l’aperçu du fonds ou le prospectus avant de faire un placement. Les placements dans des fonds communs de placement, les produits du marché dispensé et les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue souvent et leur rendement passé n’est pas indicatif de leur rendement futur.