Plani-Marché Q3 2025

Alors que nous clôturons le troisième trimestre de 2025, nous sommes ravis de vous présenter une analyse des principales tendances du marché. Notre objectif : vous offrir une vision éclairée de l’actualité financière afin de vous aider à naviguer avec confiance dans l’environnement d’investissement actuel.

Faits saillants du trimestre

Actions

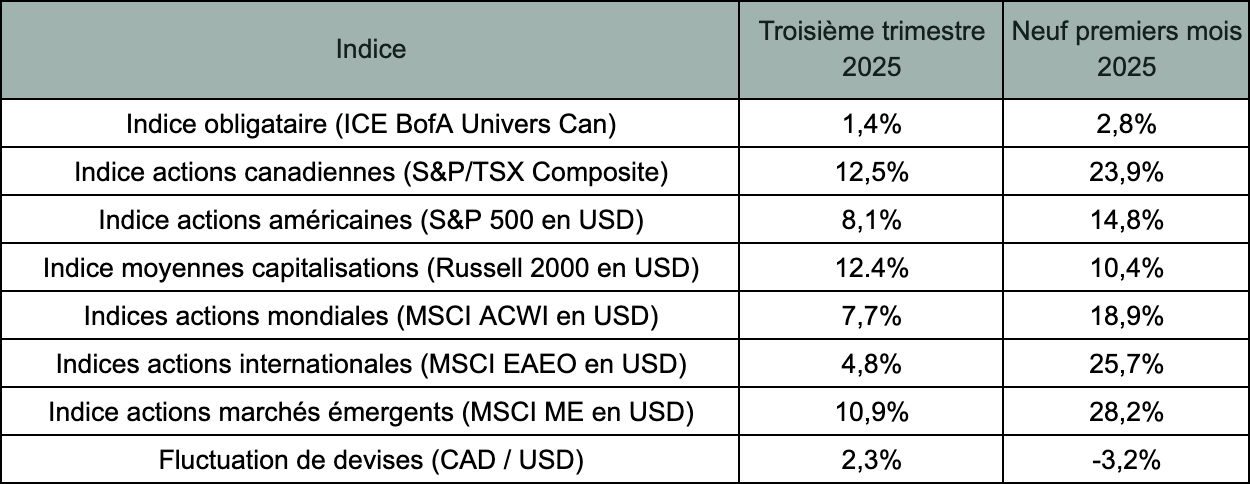

Les marchés boursiers mondiaux ont poursuivi leur progression au cours du trimestre. Le S&P/TSX Composite a surpassé les autres marchés développés - tels que les États-Unis, le marché international et les marchés émergents. La croissance de l’indice a été particulièrement menée par les minéraux qui ont fortement progressé au troisième trimestre.

Les excellents résultats des entreprises américaines, en particulier les mégacapitalisations technologiques, ont contribué à propulser le S&P 500 à de nouveaux sommets. L’indice américain a également été soutenu par les perspectives de baisses de taux d’intérêt par la Réserve fédérale. Les petites et moyennes capitalisations, plus sensibles aux taux d’intérêt, ont d’ailleurs salué ces perspectives en surperformant les grandes entreprises. Cette surperformance mérite d’être soulignée, car cela n’avait pas été observé depuis plusieurs trimestres.

Du côté des marchés internationaux, on constate par ailleurs une performance intéressante sur la période. Les secteurs de la défense en Europe et de la technologie en Asie comptent parmi les principaux contributeurs aux rendements des actions, respectivement soutenus par les projets d’armement de l’Europe et la course à l’intelligence artificielle en Chine.

Obligations

Au Canada, le marché obligataire a terminé le trimestre en légère hausse, les taux d’intérêt ayant diminué face aux perspectives de baisses futures par la banque centrale. L’inflation modérée a aussi contribué à maintenir les taux à long terme stables.

Du côté américain, de la même façon, les perspectives de baisses de taux d’intérêt par la Réserve fédérale ont soutenu un rendement positif des obligations. Les taux d’intérêt demeurent toutefois supérieurs à ceux du Canada, et ce, sur toutes les échéances de la courbe.

Inflation

Bien qu’elle se soit quelque peu accélérée, l’inflation canadienne se stabilise progressivement près de sa cible de 2%, la dernière donnée s’établissant à 1,9%. L’abandon des tarifs douaniers réciproques envers les États-Unis par le premier ministre Carney est une bonne nouvelle pour les consommateurs canadiens.

L’inflation américaine s’établit à 2,9%, en hausse depuis le trimestre précédent. L’impact des tarifs douaniers sur les prix commence à se faire sentir, les entreprises écoulant progressivement leur inventaire pour le remplacer par des produits plus coûteux.

Taux d’intérêt

Lors de sa réunion de septembre, la Banque du Canada a baissé son taux directeur de 0,25%, sa première baisse depuis mars. Le taux s’établit maintenant à 2,50%. Cette décision est motivée par l’affaiblissement du marché du travail et le ralentissement de la croissance économique, alors que l’inflation reste modérée.

Aux États-Unis, la Réserve fédérale a baissé son taux directeur pour la première fois depuis décembre dernier, le portant à 4,25%. Ayant maintenu une approche prudente depuis plusieurs mois, les dernières révisions des données sur l’emploi américain ont poussé la banque centrale à réduire graduellement son taux, malgré la persistance de l’inflation.

Devises

Le dollar canadien s’est légèrement déprécié de 2,3% face au dollar américain durant le trimestre, une tendance attribuable notamment à la diminution de l’incertitude commerciale aux États-Unis. Par ailleurs, la détérioration de l’économie canadienne a exercé une pression à la baisse sur le dollar face aux grandes devises mondiales.

Indices de référence – Rendement au T3 2025

Perspectives économiques

États-Unis

Bien que plusieurs aspects des politiques commerciales américaines demeurent incertains, on observe davantage de clarté qu’en avril dernier. La hausse des tarifs est sur pause en Chine, la date limite ayant de nouveau été repoussée de 90 jours. Les tarifs très élevés sur les importations indiennes laissent aussi supposer que l’inflation demeurera un facteur à surveiller. La Réserve fédérale a baissé son taux en septembre dernier pour répondre aux faiblesses de l’emploi, le taux de chômage ayant grimpé à 4,3% après des révisions à la baisse de la création d’emplois des derniers mois. Les marchés boursiers se sont réjouis de ces nouvelles.

Canada

La Banque du Canada a laissé entendre qu’elle projetait d’autres baisses de taux d’intérêt dans les prochains mois, citant la faible croissance économique, le taux de chômage élevé et l’inflation faible. Plusieurs experts estiment que le Canada pourrait être au creux d’un cycle, alors que des mesures ont été prises pour favoriser la croissance via des projets d’infrastructure et la réduction des barrières tarifaires interprovinciales. Le S&P/TSX Composite connaît une excellente année jusqu’à présent, l’indice canadien a terminé le trimestre au top du palmarès boursier. Les tarifs douaniers demeurent élevés sur les biens qui ne sont pas conformes à l’accord entre le Canada, les États-Unis et le Mexique. La renégociation de cette entente en juillet 2026 pourrait défavoriser davantage l’économie canadienne.

International

Les conflits entre l’Ukraine et la Russie et entre Israël et la Palestine continuent de susciter des inquiétudes à l’échelle mondiale, alors que des drones russes ont été aperçus dans le ciel polonais, sur le territoire de l’OTAN. Malgré tout, les perspectives d’inflation peu préoccupantes et les baisses de taux d’intérêt ont soutenu les actions internationales. Les valorisations demeurent attrayantes, autant en Europe qu’en Asie et au sein des marchés émergents.

Le troisième trimestre de 2025 a vu les marchés financiers progresser à l’unisson, les bonnes nouvelles l’emportant sur les mauvaises. Après quelques mois d’inquiétudes, l’optimisme a repris sa place sur les marchés. Les économies canadienne et américaine montrent tout de même des signaux de faiblesse à surveiller, mais les scénarios pessimistes ne semblent pas se matérialiser pour le moment. Bien que nous restions alertes aux développements à court terme, nous conservons une opinion positive à long terme.

Comme toujours, nous restons disponibles pour discuter de votre situation personnelle, répondre à vos questions ou ajuster votre stratégie d’investissement au besoin.

Les commentaires contenus dans le présent document constituent une discussion générale de certaines questions, qui ne sont données qu’à titre d’information et ne doivent pas être considérées comme des conseils fiscaux ou juridiques. Veuillez obtenir un avis professionnel indépendant, dans le contexte de votre situation particulière. Cette infolettre a été écrite, conçue et produite par Planica Services Financiers inc. et ne reflète pas nécessairement l’opinion d’Investia Services financiers inc.

Les fonds communs de placement, les produits du marché dispensé et les fonds négociés en bourse autorisés sont offerts par l’intermédiaire d’Investia Services financiers inc. Les placements dans des fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire attentivement l’aperçu du fonds ou le prospectus avant de faire un placement. Les placements dans des fonds communs de placement, les produits du marché dispensé et les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue souvent et leur rendement passé n’est pas indicatif de leur rendement futur.