Plani-Marché Q4 2025

Alors que nous clôturons le quatrième trimestre de 2025, nous sommes ravis de vous présenter une analyse des principales tendances du marché. Notre objectif demeure le même : vous offrir une vision éclairée de l’actualité financière afin de vous aider à naviguer avec confiance dans l’environnement d’investissement actuel. Nous en profitons également pour vous souhaiter une excellente nouvelle année.

Faits saillants du trimestre

Actions

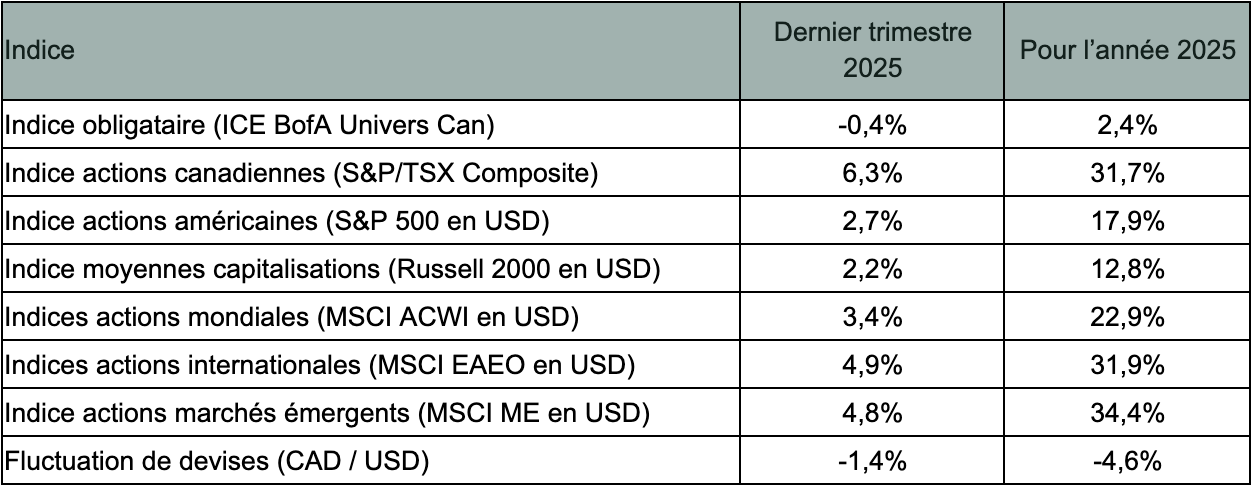

Les marchés boursiers mondiaux ont continué leur croissance au cours du dernier trimestre, plaçant encore une fois le marché canadien au-delà de ses pairs. Le S&P/TSX Composite clôture donc l’année avec l’une des meilleures performances de son histoire. L’indice a été mené principalement par les matériaux, en particulier les métaux précieux comme l’or et l’argent ainsi que par le secteur financier.

La fermeture prolongée du gouvernement américain, combinée à l'incertitude entourant les tarifs douaniers, a continué de peser sur le marché américain au cours de la période. Dans ce contexte, le S&P 500 a affiché une performance inférieure à celle de ses homologues canadien et internationaux. Cette sous-performance s’explique en partie par une volatilité accrue dans le secteur technologique, plus particulièrement sur la soutenabilité des valorisations liées à l’intelligence artificielle.

Du côté des marchés boursiers internationaux, autant les marchés développés de la région EAEO que les marchés émergents, ont progressé pendant le trimestre. Ces régions ont également surperformé les indices américains, une dynamique qui reflète l’incertitude entourant le marché américain, incitant certains investisseurs à accroître leur diversification géographique.

Obligations

Au Canada, le marché obligataire a connu un trimestre plus difficile en terminant en légère baisse. Malgré tout, l’indice obligataire canadien a clôturé l’année en hausse. Cette progression est toutefois demeurée limitée et inférieure à celle observée au cours des deux années précédentes.

Du côté américain, les récentes baisses de taux par la Réserve fédérale ont permis de diminuer les taux à court terme. Toutefois, dû aux anticipations face à l’inflation, les taux à long terme sont restés relativement stables.

Taux d’intérêt

La Banque du Canada a poursuivi son cycle d'assouplissement de sa politique monétaire en automne dernier en procédant à une baisse de 0,25%, l’amenant donc à 2,25%. Toutefois, la persistance de certaines pressions inflationnistes, combinée à un marché de l’emploi encore résilient, a conduit la Banque du Canada à maintenir son taux directeur inchangé lors de sa décision de décembre.

Au cours du trimestre, aux États-Unis, la Réserve fédérale a procédé à deux baisses de taux, portant donc son taux directeur à 3,75%. Ces ajustements reflètent un assouplissement graduel des conditions économiques, alors que le marché du travail montre des signes de léger ralentissement, dans un contexte où l'inflation demeure persistante et supérieure à la cible de 2%. Les projections économiques reflètent une combinaison d’anticipations de croissance soutenue en 2026 et d’une inflation plus modérée, d'où l'assouplissement de la politique monétaire.

Inflation

L’inflation canadienne a progressé de 2,2% au cours des 12 derniers mois. Les pressions inflationnistes demeurent persistantes dans certains secteurs, notamment les logements. Toutefois, un recul dans le prix du pétrole a permis de contrôler davantage l’inflation.

L’inflation américaine s’est établie à 2,7%, en recul par rapport au trimestre précédent. Cette stabilisation a contribué à atténuer les inquiétudes inflationnistes, plus particulièrement celles entourant les politiques tarifaires.

Devises

Au cours de l’année, le dollar américain a affiché l’une des pires années de son histoire. Il s’est déprécié par rapport à plusieurs devises, dont le dollar canadien. Cela se reflète notamment dans l’appréciation de l’euro de 13,4% par rapport au dollar américain sur l’année.

Indices de référence – Rendement au T4 2025

Perspectives économiques

États-Unis

Malgré de nombreux événements ayant marqué le marché américain, à commencer par l’inauguration du président Donald Trump ainsi que la mise en place des tarifs douaniers, les marchés boursiers ont clôturé l’année en territoire positif. Les perspectives de croissance demeurent toutefois plus modérées, alors que les dépenses des ménages pourraient évoluer plus prudemment dans un contexte marqué par les droits de douane, l’incertitude liée à la géopolitique, la persistance de l’inflation et le ralentissement de l’immigration. Cette décélération pourrait être partiellement contrebalancée par un regain des investissements des entreprises, en particulier dans l’intelligence artificielle.

Canada

La croissance du produit intérieur brut au Canada devrait ralentir au cours de la période à venir. Les tensions commerciales, combinées à l’incertitude entourant la capacité de production de l’économie, contribuent à modérer les perspectives de croissance, tandis que les anticipations d’inflation demeurent inchangées pour 2026. La nouvelle année s’amorce toutefois dans un contexte de risques accrus, alors que la renégociation de l’accord Canada-États-Unis-Mexique est prévue pour 2026. Malgré ce contexte, le marché boursier canadien s’est démarqué, l’indice ayant terminé l’année parmi les plus performants de ses pairs, principalement porté par le secteur bancaire et les aurifères.

International

Sur le plan international, les tensions géopolitiques demeurent élevées et continuent d’alimenter l’incertitude, notamment avec l’intensification des enjeux liés au Venezuela, qui ajoute à l’instabilité géopolitique déjà fragilisée en plus d’exercer une influence sur les prix du pétrole. En Europe, la stabilisation de l’inflation constitue un signal plus encourageant, bien que l’activité économique reste modérée. À cela s’ajoute une volonté occidentale très forte pour une résolution de la guerre entre la Russie et l’Ukraine, en particulier de la part des États-Unis. Des avancées à ce niveau pourraient contribuer à apaiser le climat géopolitique. En Asie, certains indicateurs d'activité montrent des signes de ralentissement. Malgré ce contexte incertain, les marchés internationaux et les marchés émergents ont affiché une bonne performance, soutenus par des valorisations qui demeurent attrayantes pour la prochaine année.

Le quatrième trimestre de 2025 marque également la clôture de l’année dans un contexte caractérisé par de nombreuses tensions géopolitiques. Malgré cet environnement, les marchés financiers ont maintenu une trajectoire haussière avec certains indices enregistrant des performances record. Les évaluations attrayantes de plusieurs secteurs et régions géographiques ont contribué à cette croissance. Cette dynamique témoigne d’une confiance soutenue des investisseurs. La bonne performance des marchés boursiers hors États-Unis rappelle l’importance de maintenir une bonne diversification géographique au sein des portefeuilles.

Comme toujours, nous demeurons disponibles pour discuter de votre situation personnelle, répondre à vos questions ou ajuster votre stratégie d’investissement au besoin.

Les commentaires contenus dans le présent document constituent une discussion générale de certaines questions, qui ne sont données qu’à titre d’information et ne doivent pas être considérés comme des conseils fiscaux ou juridiques. Veuillez obtenir un avis professionnel indépendant, dans le contexte de votre situation particulière. Cette infolettre a été écrite, conçue et produite par Planica Services Financiers inc. et ne reflète pas nécessairement l’opinion d’Investia Services financiers inc.

Les fonds communs de placement, les produits du marché dispensé et les fonds négociés en bourse autorisés sont offerts par l’intermédiaire d’Investia Services financiers inc. Les placements dans des fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire attentivement l’aperçu du fonds ou le prospectus avant de faire un placement. Les placements dans des fonds communs de placement, les produits du marché dispensé et les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue souvent et leur rendement passé n’est pas indicatif de leur rendement futur